Администрация сельского поселения Кузьмино-Отвержский сельсовет

Администрация сельского поселения Кузьмино-Отвержский сельсовет 398501, Липецкая область, Липецкий район, село Кузьминские Отвержки, ул. Молодежная, д.1

Наш адрес

Малый и средний бизнес

Программы поддержки малого и среднего бизнеса

ОСВОБОЖДЕНИЕ ОТ НАЛОГОВ И ВЗНОСОВ ЗА II КВАРТАЛ 2020 ГОДА

Финансово-экономическое состояние субъектов малого и среднего предпринимательства на 01.01.2021 года

Развитие малого и среднего предпринимательства на территории Кузьмино-Отвержского сельского поселения является одним из основны. На территории сельского поселения большая часть индивидуальных предпринимателей, занимается розничной реализацией промышленных и продовольственных товаров.

По состоянию на 01.01.2021 г. на территории Кузьмино-Отвержского сельского поселения осуществляют деятельность 46 субъектов малого и среднего предпринимательства.

Проводя анализ развития малого и среднего предпринимательства необходимо отметить что, количество индивидуальных предпринимателей по сравнению с 2019 годом осталось на том же уровне. Доля среднесписочной численности работников малых предприятий существенно не изменилась.

На 2021 год прогнозируется: расширение сферы предоставляемых услуг предприятиями малого и среднего предпринимательства, содействие развитию межрегионального сотрудничества в сфере малого предпринимательства.

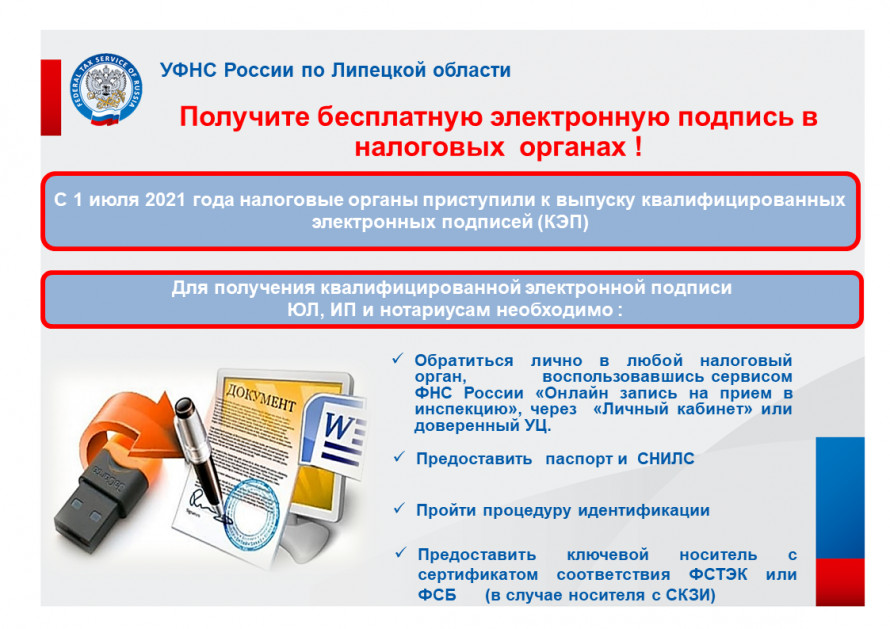

Налоговые органы будут осуществлять бесплатный выпуск квалифицированной электронной подписи

Большинство налогоплательщиков, которые уже оценили преимущества сдачи отчетности с помощью технических средств, полностью перешли на электронное взаимодействие с налоговыми органами. Тем, кто еще только планирует представлять отчетность по телекоммуникационным каналам связи, необходимо знать основные преимущества такого способа представления отчетности.

Во-первых, отчетность формируется согласно актуальным формам с использованием средств выходного контроля за правильностью заполнения полей отчетности. Вся отчетность в любое время суток может быть отправлена из офиса налогоплательщика с получением подтверждения даты отправки отчетности без посещения налоговой инспекции.

Во-вторых, данные электронных деклараций автоматически разносятся по лицевым счетам налогоплательщиков, что в свою очередь повышает оперативность в получении сведений об исполнении налоговых обязательств перед бюджетом и снижает риск ошибок, которые могут возникнуть при ручном вводе. Налогоплательщик может полностью отказаться от бумажных носителей. Документы, передаваемые в электронном виде по телекоммуникационным каналам связи в налоговые органы, защищены средствами криптографической защиты информации в соответствии с утвержденными стандартами.

В-третьих, налогоплательщику предоставляется дополнительная информационная поддержка со стороны налоговых органов. Без посещения инспекции по каналам связи можно получать информацию о состоянии расчетов с бюджетом, выписки из лицевого счета, перечень налоговой и бухгалтерской отчетности, представленной в отчетном году, акты сверки по налогам и сборам, а также актуальные информационные материалы от налоговой инспекции.

Любой документ, направляемый налогоплательщиком в адрес налогового органа, должен быть подписан электронно-цифровой подписью.

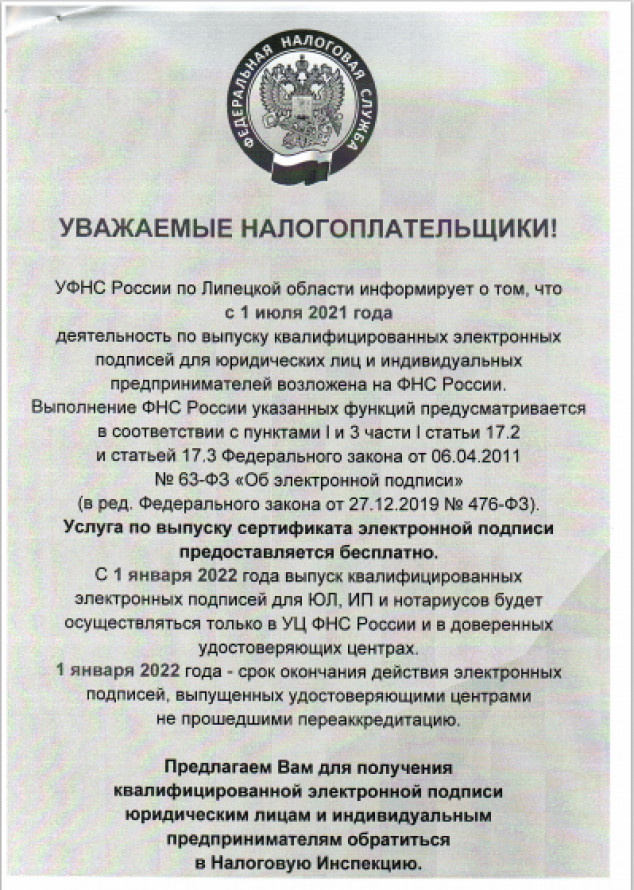

C 1 января 2022 года на ФНС России возлагаются функции по бесплатному выпуску квалифицированной электронной подписи (КЭП) для юридических лиц или лиц, имеющих право действовать от имени юридического лица без доверенности, индивидуальных предпринимателей и нотариусов. Но в целях обеспечения «бесшовного» перехода от платной к соответствующей безвозмездной государственной услуге по выпуску электронной подписи уже с 1 июля получить квалифицированную электронную подпись можно будет в Удостоверяющем центре ФНС России.

Сделать это смогут все юридические лица и индивидуальные предприниматели с учетом следующих ограничений:

- Удостоверяющий центр ФНС России бесплатно выдает квалифицированные сертификаты только для юридических лиц (как правило, генеральному директору, который действует от лица компании без доверенности), индивидуальных предпринимателей и нотариусов;

- квалифицированный сертификат физического лица, а также лица, планирующего действовать от имени юридического лица по доверенности, можно получить в коммерческих аккредитованных удостоверяющих центрах;

- квалифицированные сертификаты будут выпускаться территориальными налоговыми органами по предварительной записи.

В целях получения электронной подписи заявителю необходимо лично обратиться в любой налоговый орган, вне зависимости от того, где именно налогоплательщик стоит на учете, и предоставить заявление на выпуск КЭП, а также документ, удостоверяющий личность, СНИЛС, носитель для записи ключей электронной подписи и сертификата электронной подписи и документацию на ключевой носитель информации (сертификат соответствия). В случае применения носителя без встроенного средства криптографической информации, например: Rutoken-S, Rutoken-Lite, JaCarta, E-Smart – сертификат соответствия ФСТЭК России. В случае применения носителя со встроенным СКЗИ, например: РуТокен ЭЦП, JaCarta ГОСТ, E-Smart ГОСТ – формуляр на СКЗИ и сертификат соответствия ФСБ России. Один ключевой носитель может использоваться для хранения нескольких (до 32 экз.) КЭП и сертификатов к ним, выданных как коммерческими, так и УЦ ФНС России. Где именно налогоплательщик стоит на учете, не играет никакой роли.

Кроме того, заявителю предстоит пройти процедуру идентификации.

Также с 1 июля 2021 года лица, имеющие право действовать без доверенности от имени организации, и индивидуальные предприниматели смогут подать заявление на выпуск КЭП через «Личный кабинет налогоплательщика – физического лица».

Сертификат создается после подтверждения достоверности представленных сведений в течение 15 минут с момента подачи заявления на сертификат и прилагаемых документов. Срок создания сертификата может быть увеличен до 5 дней в случае несвоевременного получения сведений, находящихся в распоряжении государственных органов, иных органов, необходимых для создания сертификата.

С 1 июля 2021 года помимо территориальных налоговых органов услугу по выпуску электронной подписи возможно получить у доверенных лиц удостоверяющего центра ФНС России. Список доверенных лиц будет размещен на официальном сайте ФНС России в июле 2021.

При этом заявителям, обратившимся за получением услуги по выпуску электронной подписи, необходимо учитывать ответственность, предусмотренную Федеральным законом от 06.04.2011 №63-ФЗ «Об электронной подписи», и последствия передачи полученной ими квалифицированной электронной подписи третьим лицам, в частности:

- информация в электронной форме, подписанная КЭП, признается равнозначной документу на бумажном носителе, подписанному собственноручной подписью, и может применяться в любых правоотношениях гражданско-правового характера;

- при использовании КЭП участники электронного взаимодействия обязаны обеспечить конфиденциальность ключей электронной подписи и не допускать ее использование без согласия владельца;

- передача своей КЭП третьим лицам в целях образования юридического лица может быть расценено как деяние, ответственность за которое предусмотрена статьей 173.2 УК РФ;

- лицо, получившее КЭП организации, но не имеющее отношения к ведению ее финансово-хозяйственной деятельности, а передавшее ее третьим лицам (номинальный руководитель), может быть привлечено к ответственности по статье 199 УК РФ.

Что же касается удостоверяющих центров, выпускающих электронные подписи сейчас, то с июля 2021 года не все удостоверяющие центры смогут выдавать КЭП.

Право выпускать квалифицированные электронные подписи с 1 июля 2021 года останется только у УЦ, которые прошли или пройдут аккредитацию по новым повышенным требованиям, которые призваны подтвердить финансовую и репутационную состоятельность компаний, претендующих на право выпуска КЭП:

- собственные средства компании должны составлять от 0,5 до 1 млрд рублей;

- финансовое обеспечение ответственности должно быть в диапазоне 100-200 млн рублей;

- руководители и учредители должны соответствовать требованиям к деловой репутации;

- аккредитация УЦ не должна быть прекращена в течение 3 лет до подачи заявления на получение аккредитации по новым требованиям.

С перечнем организаций, которые продолжат выпуск КЭП после 1 июля 2021 года, можно ознакомиться на официальном портале Минкомсвязи России в разделе «Список аккредитованных удостоверяющих центров». В таблице УЦ, подготовленной ведомством, приказы об их аккредитации будут датироваться от 1 июля 2021 года и позднее.

Все КЭП, выпущенные УЦ, которые не прошли аккредитацию в соответствии с повышенными требованиями, прекратят свое действие с 1 января 2022 года.

Памятка об ответственности и последствиях передачи полученной квалифицированной электронной подписи третьим лицам

1. Согласно пункту 1 статьи 6 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи», информация в электронной форме, подписанная квалифицированной электронной подписью (далее - КЭП), признается равнозначной документу на бумажном носителе, подписанному собственноручной подписью, и может применяться в любых правоотношениях гражданско-правового характера.

2. В соответствии с частью 1 пункта 1 статьи 10 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи», при использовании КЭП, участники электронного взаимодействия обязаны обеспечивать конфиденциальность ключей электронной подписи и не допускать использование электронной подписи без согласия владельца.

3. Представление недостоверных сведений о юридическом лице или об индивидуальном предпринимателе в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, является административным правонарушением и влечет за собой ответственность в соответствии со статьей 14.25 Кодекса Российской Федерации об административных правонарушениях (влечет предупреждение или наложение административного штрафа на должностных лиц в размере 5000 руб.):

4. Передача своей КЭП третьим лицам, в случае ее использования в целях образования (создания, реорганизации) юридического лица, также может расцениваться как деяние, ответственность за которое предусматривается статьей 173.2 Уголовного кодекса Российской Федерации (предусмотрено наказание в виде штрафа в размере от 100 000 руб. до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от семи месяцев до одного года, либо обязательных работ на срок от ста восьмидесяти до двухсот сорока часов, либо исправительными работами на срок до двух лет).

5. В случае доказанности факта уклонения от уплаты налогов и/или сборов созданной организации, лицо получившее КЭП организации, но при этом не имеющее отношения к ведению ее финансово-хозяйственной деятельности и передавшее ее третьим лицам (номинальный директор), может быть привлечено к ответственности согласно статье 199 Уголовного кодекса Российской Федерации (может быть наложен штраф от 100 тыс. руб., а самым строгим наказанием будет лишение свободы на срок до 2 лет, при этом могут запретить занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет).